REINALDO CHAVES

COLABORAÇÃO PARA A FOLHA

A lei de 2006 que trata de micro e pequenas empresas tem promessas para o setor que, na prática, nunca entraram em vigor.

Ela prevê, por exemplo, redução a zero das alíquotas dos impostos e contribuições sobre a compra de equipamentos, máquinas, aparelhos, instrumentos, acessórios, sobressalentes e ferramentas feita diretamente pelas MPEs.

Isso, porém, não ocorre, porque o Comitê Gestor do Simples Nacional e o Fórum Permanente das MPEs ainda não regulamentaram a lei complementar nº 123/2006, explica o doutor em física e consultor em políticas públicas Silverio Crestana.

"As MPEs ainda não desfrutam desse benefício. Isso contrasta com as prioridades do governo", diz Crestana.

"Veja o contraste: recentemente [o governo] deu isenção de IPI para as indústrias automobilística e de eletrodomésticos, e as pequenas empresas ficaram de fora desses benefícios", critica.

A assessoria de imprensa da Receita confirmou a necessidade de regulamentação, mas não informou detalhes de prazos. O Ministério do Desenvolvimento, que é ligado ao Fórum Permanente das MPEs, não respondeu até a conclusão desta edição.

SEM PUNIÇÃO

Um outro ponto é que as agências de fomento e as instituições de apoio para inovação tecnológica precisam enviar relatório anual para o Ministério da Ciência, Tecnologia e Inovação sobre como o dinheiro é aplicado, os resultados e os planos futuros.

| Editoria de Arte/Folhapress | |

|

Segundo órgãos consultados, esses relatórios já são feitos. Entretanto, o Ministério da Ciência não tem instrumento legal para cobrar melhorias, já que não existe nenhuma punição prevista na legislação atual.

Em nota, o ministério respondeu que, "na sua ação específica, procura induzir um melhor atendimento a essas empresas em seus programas e instrumentos, inclusive utilizando a descentralização de recursos e programas de prestação de serviços, como o Sibratec [Sistema Brasileiro de Tecnologia]".

Além do relatório anual, que precisa ser enviado no primeiro trimestre de cada ano, as agências e as instituições precisam, anualmente, confeccionar documentos para ampla divulgação.

EXPANSÃO

Para quem recebe, o investimento em inovação é uma oportunidade para aumentar a eficiência, automatizar processos, melhorar a qualidade, criar produtos e serviços, entre outros benefícios.

É o exemplo da 2Call, que existe desde 2008 em São Paulo e, dois anos atrás, conseguiu apoio de R$ 120 mil da Finep (Financiadora de Estudos e Projetos, vinculada ao Ministério da Ciência, Tecnologia e Inovação).

A empresa é especializada em soluções "mobile marketing", sites para celular, aplicativos para celulares, campanhas de SMS e voz.

Seu diretor-executivo, Roberto Saretta, conta que usou a verba da Finep e mais R$ 40 mil de capital próprio para desenvolver uma plataforma própria de sites para celular e software de blue-tooth marketing.

"Conseguimos uma melhoria em processos e plataformas de soluções mobile e já temos unidades em 14 Estados", destaca Saretta.

Apoio à inovação avança, mas ainda há obstáculos para pequenas

REINALDO CHAVES

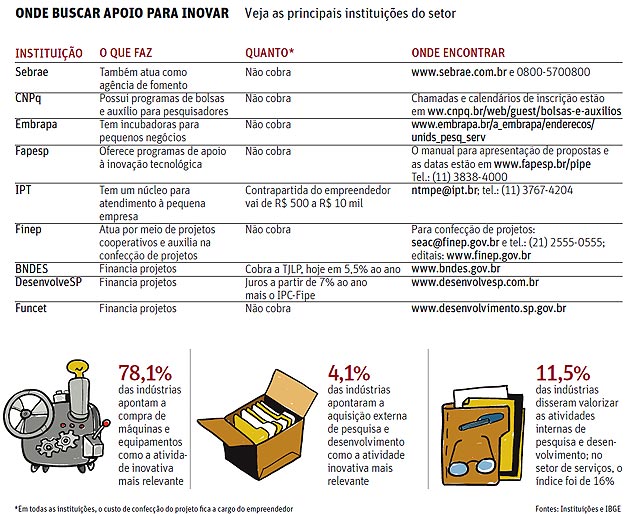

As empresas de pequeno porte que pretendem investir em inovação podem contar com o apoio de agências de fomento e instituições de apoio à pesquisa.

Por lei, 20% dos recursos destinados à inovação saídos de agências de fomento e instituições de apoio para inovação tecnológica devem ir para o desenvolvimento dessas atividades nas microempresas ou nas empresas de pequeno porte.

É o que prevê a lei complementar 123/2006, que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte.

Uma consulta a nove das maiores agências de fomento e instituições de apoio para inovação paulistas e nacionais mostra que cinco já excedem a meta de 20%, duas ainda não cumprem, uma não possui esse levantamento e uma não respondeu.

Julio Durante, gerente de Políticas Públicas do Sebrae-SP, afirma que o cumprimento da meta de 20% depende de previsão orçamentária e de controle por órgãos como ministérios e secretarias de desenvolvimento. "É necessário que inovação para a pequena empresa se torne uma política pública nacional."

| Editoria de Arte/Folhapress | |

|

A lei também prevê que as condições de acesso das MPEs sejam mais simplificadas. Durante, no entanto, afirma que essa simplificação ainda é uma prática pontual.

A LM Laboratórios, de São Paulo, comprovou isso. Israel Motta, diretor da empresa, conta que bateu na porta de inúmeros órgãos de fomento em busca de apoio para desenvolver dermocosméticos produzidos com técnicas de nanotecnologia, a nanoemulsão. Só teve sucesso em um.

"Acredito que os órgãos de fomento não estão preparados para avaliar o negócio. Aprovam muitas vezes projetos de pesquisa científica sem um plano de negócios desenvolvido. Conheço alguns projetos que receberam recursos ao longo de vários anos, realizaram pesquisas, mas não conseguiram colocar os produtos no mercado", afirma.

A empresa de cinco funcionários conseguiu uma verba de R$ 600 mil da Finep (Financiadora de Estudos e Projetos, empresa pública vinculada ao Ministério da Ciência e Tecnologia) em 2009 e procura agora desenvolver o mercado e melhorar a distribuição e a divulgação.

Segundo o Ministério da Ciência, pelos relatórios verifica-se que as "agências de fomento estaduais atingem a meta, e as federais, em alguns anos sim e em outros não".

A explicação oficial para a meta de 20% não ser cumprida em todos os locais é que as empresas têm dificuldades para elaborar um bom projeto e podem ser barradas em caso de inadimplência com relação a obrigações fiscais com os governos federal, estadual e municipal.

Da parte das agências, as dificuldades estão na divulgação de linhas e programas de apoio e na adequação das linhas de financiamento às empresas de menor porte.

Análise: Estamos muito longe dos rivais

SÉRGIO RISOLA

ESPECIAL PARA A FOLHA

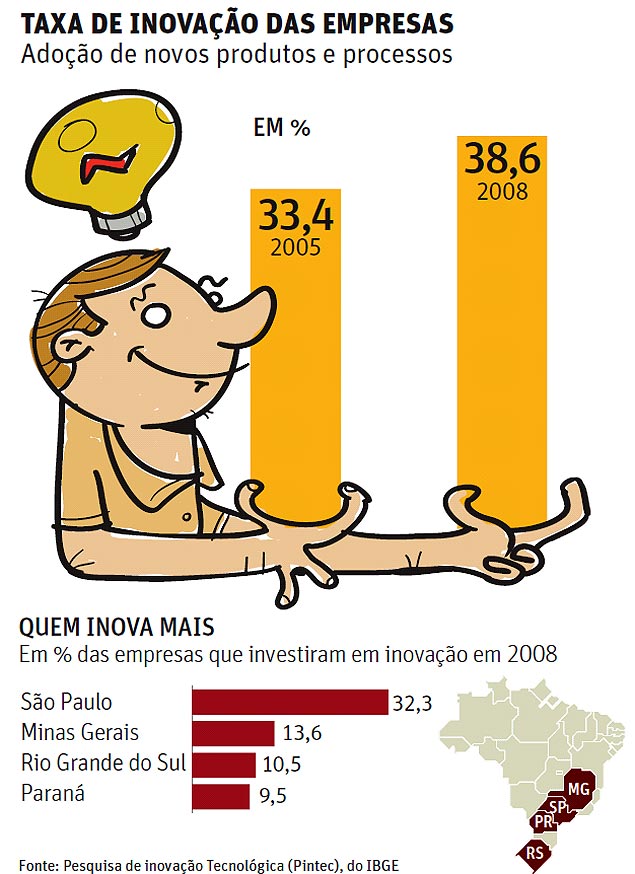

O IBGE mostrou no dia 27 de agosto que quase metade das empresas não passa do 3º ano de vida. São números que comprovam a urgência de melhorar o ambiente de negócios no país.

O Brasil não possui estatísticas sobre quanto a inovação estimula a sobrevivência de uma pequena empresa.

Mas, pela experiência do Cietec (Centro de Inovação, Empreendedorismo e Tecnologia), vemos que os números são bem melhores.

Em dez anos, das 106 empresas que se graduaram na implantação de técnicas de inovação, 80 (75%) estavam em pleno funcionamento em dezembro do ano passado.

Isso não é por acaso e nem exclusividade do Cietec. No mundo todo a pequena empresa que inova em produtos, processos, pesquisa científica, serviços ou modelos de negócios (vender o serviço da inovação) tem muito mais chances de sobreviver.

As pequenas empresas inovadoras que competem com as grandes e com o exterior chegam a investir até 50% de seus rendimentos no desenvolvimento da inovação.

Os órgãos públicos brasileiros ainda injetam poucos recursos na inovação da pequena empresa nacional.

São valores muito baixos quando colocados no contexto do tamanho do Brasil e da força de nossos competidores. É cerca de um décimo de nossos maiores rivais.

O Código Nacional de Ciência, Tecnologia e Inovação pode ser um alento para essa situação. Ele está em debate no Congresso e pode estabelecer um regime diferenciado para a aquisição de bens e contratação de serviços que estimulem a inovação.

SÉRGIO RISOLA é diretor executivo do Cietec (Centro de Inovação, Empreendedorismo e Tecnologia), núcleo de inovação para empresas.

|